Dalende grondstofprijzen raken Nutreco

In het eerste kwartaal van 2009 heeft diervoerderproducent Nutreco minder omzet geboekt. Dit bleek uit de resultaten die het concern woensdag presenteerde. De resultaten waren voor de meeste analisten teleurstellend en daarom zijn er diverse verlagingen voor het aandeel doorgevoerd. Desondanks blijft de consensus voor het aandeel bijzonder positief.

Zwak mengvoer

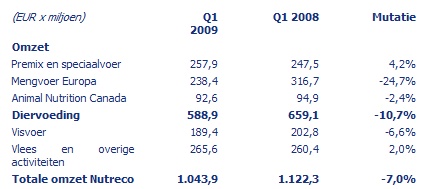

Nutreco zag in de eerste drie maanden van 2009 zijn omzet dalen met 7% tot 1,04 miljard euro. Het concern zag de vraag in lijn met de marktontwikkelingen afnemen en de verkoopprijzen daalden als gevolg van een daling van graan- en sojaprijzen. Vooral bij de mengvoer-divisie liep de omzet sterker terug dan analisten hadden verwacht. De daling van 24% was te wijten aan de lagere verkoopprijzen maar ook aan een daling bij de volumes door een kleinere veestapel. Voor heel 2009 verwacht Nutreco dat de vraag naar mengvoer in Europa dit jaar tussen de 5-10% zal dalen.

Teleurstellend

Voor analist Jeroen van Harten waren van Royal Bank of Scotland de kwartaalcijfers van Nutreco teleurstellend. De analist is van mening dat het concern zijn risicobeheersing niet op orde heeft aangezien het in de eerste helft van 2008 nog een meevaller van 20 miljoen euro had door de grondstofprijzen. In het eerste kwartaal van 2009 zorgde deze post juist voor een operationeel verlies.

De analisten van ABN AMRO hebben het advies voor Nutreco under review gezet, waar zij eerder nog een koopadvies voor het aandeel hadden uitstaan. De analisten vonden de eerstekwartaalcijfers erg zwak en stellen bovendien dat het aandeel de afgelopen maanden flink is gestegen. Sinds het begin van het jaar is het aandeel met 20% gestegen, waarmee het de MidKap-index verslaat met 6,7%. In vergelijking met de outlook voor 2009 bedraagt de koers/winstverhouding voor het aandeel nu 9, aldus de analisten.

Analist Richard Withagen van SNS Securities is teleurgesteld over de resultaten van Nutreco en heeft daarom het advies voor het aandeel verlaagd van buy naar hold. Het koersdoel is neerwaarts bijgesteld van 33 euro naar 27,50 euro. De volatiliteit in de prijs van grondstoffen is een uitdaging gebleken voor het management, wat zal resulteren in een verlies in de divisie in de eerste jaarhelft van 2009, aldus Withagen. Volgens de analist begint het aandeel er duur uit te zien, mede omdat er druk zal blijven bestaan op de resultaten.

De teleurstellende prestaties bij de divisie mengvoer heeft analist Fernand de Boer van effectenhuis Petercam doen besluiten het advies voor Nutreco te verlagen van add naar reduce. De analist heeft het koersdoel neerwaarts bijgesteld van 33,80 euro naar 29 euro. Volgens de analist zijn de resultaten meer volatiel dan waar de markt rekening mee had gehouden. Daarnaast vond De Boer de onderliggende volumes lager dan verwacht en noemt de outlook die het concern afgaf teleurstellend.

Momenteel staan er voor het aandeel 12 koop- en 2 houdadviezen uit. Door de adviesverlaging van Petercam is er nu 1 verkoopadvies voor het aandeel afgeven, maar blijft de consensus voor het aandeel desondanks bijzonder positief. Het gemiddeld koersdoel bedraagt door de diverse koersdoelverlagingen nu 37,09 euro, wat een verwacht rendement oplevert van 31,50%. De koersdoelen die echter recent zijn afgegeven naar aanleiding van de eerstekwartaalresultaten liggen dicht bij de huidige koers van het aandeel.

Zwak mengvoer

Nutreco zag in de eerste drie maanden van 2009 zijn omzet dalen met 7% tot 1,04 miljard euro. Het concern zag de vraag in lijn met de marktontwikkelingen afnemen en de verkoopprijzen daalden als gevolg van een daling van graan- en sojaprijzen. Vooral bij de mengvoer-divisie liep de omzet sterker terug dan analisten hadden verwacht. De daling van 24% was te wijten aan de lagere verkoopprijzen maar ook aan een daling bij de volumes door een kleinere veestapel. Voor heel 2009 verwacht Nutreco dat de vraag naar mengvoer in Europa dit jaar tussen de 5-10% zal dalen.

Teleurstellend

Voor analist Jeroen van Harten waren van Royal Bank of Scotland de kwartaalcijfers van Nutreco teleurstellend. De analist is van mening dat het concern zijn risicobeheersing niet op orde heeft aangezien het in de eerste helft van 2008 nog een meevaller van 20 miljoen euro had door de grondstofprijzen. In het eerste kwartaal van 2009 zorgde deze post juist voor een operationeel verlies.

De analisten van ABN AMRO hebben het advies voor Nutreco under review gezet, waar zij eerder nog een koopadvies voor het aandeel hadden uitstaan. De analisten vonden de eerstekwartaalcijfers erg zwak en stellen bovendien dat het aandeel de afgelopen maanden flink is gestegen. Sinds het begin van het jaar is het aandeel met 20% gestegen, waarmee het de MidKap-index verslaat met 6,7%. In vergelijking met de outlook voor 2009 bedraagt de koers/winstverhouding voor het aandeel nu 9, aldus de analisten.

Analist Richard Withagen van SNS Securities is teleurgesteld over de resultaten van Nutreco en heeft daarom het advies voor het aandeel verlaagd van buy naar hold. Het koersdoel is neerwaarts bijgesteld van 33 euro naar 27,50 euro. De volatiliteit in de prijs van grondstoffen is een uitdaging gebleken voor het management, wat zal resulteren in een verlies in de divisie in de eerste jaarhelft van 2009, aldus Withagen. Volgens de analist begint het aandeel er duur uit te zien, mede omdat er druk zal blijven bestaan op de resultaten.

De teleurstellende prestaties bij de divisie mengvoer heeft analist Fernand de Boer van effectenhuis Petercam doen besluiten het advies voor Nutreco te verlagen van add naar reduce. De analist heeft het koersdoel neerwaarts bijgesteld van 33,80 euro naar 29 euro. Volgens de analist zijn de resultaten meer volatiel dan waar de markt rekening mee had gehouden. Daarnaast vond De Boer de onderliggende volumes lager dan verwacht en noemt de outlook die het concern afgaf teleurstellend.

Momenteel staan er voor het aandeel 12 koop- en 2 houdadviezen uit. Door de adviesverlaging van Petercam is er nu 1 verkoopadvies voor het aandeel afgeven, maar blijft de consensus voor het aandeel desondanks bijzonder positief. Het gemiddeld koersdoel bedraagt door de diverse koersdoelverlagingen nu 37,09 euro, wat een verwacht rendement oplevert van 31,50%. De koersdoelen die echter recent zijn afgegeven naar aanleiding van de eerstekwartaalresultaten liggen dicht bij de huidige koers van het aandeel.