Analisten zien transitie Intel slagen

Intel is de laatste tijd behoorlijk onder druk vanwege de veranderende industriële omgeving. Nu komt ruim 59 procent van Intel ’s omzet uit de pc-industrie en daar aan gerelateerde diensten. Deze sectoren verloren de laatste jaren behoorlijk aan omvang. Diverse analisten stellen echter dat Intel zeker een goede conversie kan maken naar de nieuwe markten.

Intel heeft een marktaandeel van ruim 90 procent in de chipindustrie. Verder zet Intel behoorlijk in op de zelfrijdende auto’s (de waarde van deze markt wordt op 7 miljard dollar geschat). Verder nam Intel onlangs het Israëlische MobilEye juist voor deze sector over. De Q1-resultaten van Intel lagen boven de consensus. De meeste analisten stellen dat Intel zeker voor de langere termijn een goede belegging kan zijn want het zou de diverse nieuwe markten goed kunnen bedienen zo luidt de consensus op Wall Street .

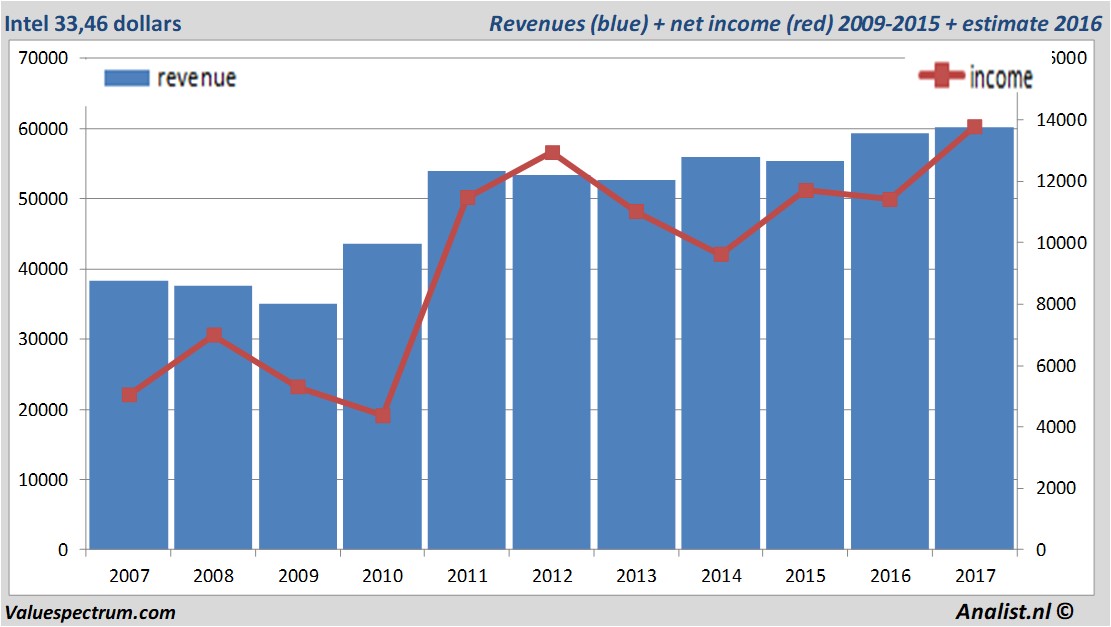

Gezien de de analistenconsensus zouden zowel de omzet als het nettoresultaat op het hoogste niveau in jaren uitkomen. Over het huidige boekjaar komt de omzet volgens de analisten uit op 60,17 miljard dollar. De verwachting van de omzet zou voor het bedrijf een recordomzet betekenen. Dit is licht meer dan de omzet over 2016 toen de omzet 59,39 miljard dollar bedroeg.

Historische omzetten en resultaten Intel in beeld plus taxaties 2017

De analisten rekenen voor 2017 op een recordnettowinst van 13,77 miljard dollar. Over dit jaar komt het bedrijf volgens het gros van de analisten uit op een winst per aandeel van 2,86 dollar. De koers-winst-verhouding ligt hiermee op 11,7.

Fors dividend Intel

Per aandeel wordt door de analisten een dividend van 1,07 dollar verwacht. Het dividendrendement van Intel ligt hiermee op 3,2 procent. Het gemiddelde dividendrendement van de halfgeleiders sector ligt op een magere 0,19 procent.Laatste koersdoelen rond de 42 dollar

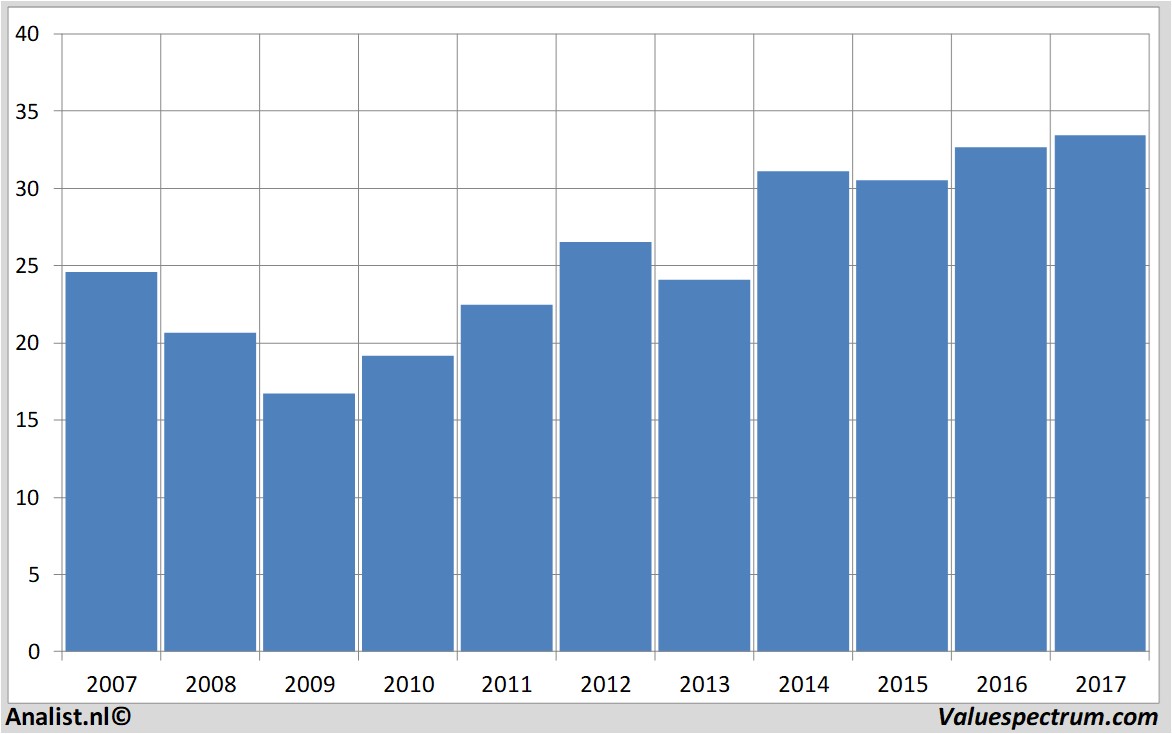

ER Capital, Deutsche Bank en Jefferies & Co. gaven onlangs beleggingsadviezen voor het aandeel. Op basis van het huidige aantal uitstaande aandelen bedraagt Intel 's marktkapitalisatie 158,1 miljard dollar. Het aandeel sloot maandag op 33,46 dollar.Historische koersen Intel afgelopen 10 jaar

Analist.nl Nieuwsdienst: +31 084-0032-842

nieuws@analist.nl

Copyright analist.nl B.V.

All rights reserved. Any redistribution, duplication or archiving prohibited. Analist.nl doesn't warrant the accuracy of any News Content provided and shall not be liable for any errors, inaccuracies or for any actions taken in reliance thereon.