Schneider Electric bevestigd FY targets

Schneider Electric is gisteren naar buiten gekomen met de derde kwartaal cijfers van 2008. Schneider Electric heeft de fiscale jaar doelstellingen bevestigd en geven aan dat ze op koers liggen om de target te halen van een 15% EBITA marge. De meest recente adviezen die door analisten zijn afgegeven zijn vrij divers.

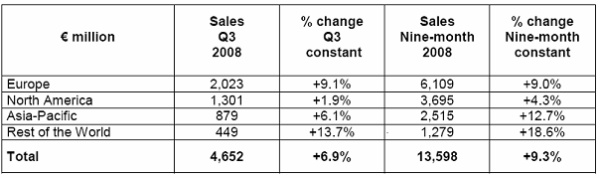

Financiële informatie

In het derde kwartaal heeft Schneider Electric een omzet bereikt van 4,562 miljoen euro, wat een organische groei van 6.9% weergeeft. Overnames leverden een omzetgroei op van netto 97 miljoen, ofwel 2.2%. Dit omvatte hoofdzakelijk Pelco voor 91 miljoen euro. Het valuta-effect was beduidend negatief met -204 miljoen (-5.0%), wat hoofdzakelijk lag aan de waardevermindering van de dollar ten opzichte van de euro.

Op basis van huidige structuur en wisselkoersbasis zou de verkoop gestegen zijn met 4.1%(6.9+2.2-5.0). De splitsing van de verkoop op geografisch niveau ziet er als volgt uit.

Jean-Pascal Tricoire, President en CEO

Jean-Pascal Tricoire, President and CEO, comments: “Schneider Electric generated solid organic growth in the third quarter. In the current uncertain environment, we believe that our full year 2008 organic growth will be around 8%. We are on track to reach our target of a minimum 15.0% EBITA margin. Looking ahead, we are confident in our strength and ability to steer the company through this changed economic environment. Our near-term focus is clearly to accelerate the optimization of our cost structure and prepare the launch of our new company program for the 2009-2011 period”.

Groei per regio

In Europa is de omzet in het derde kwartaal gestegen met 9.1% vergeleken met dezelfde periode in 2007. In West-Europa, Verenigd Koninkrijk en Spanje waren door de daling van woonaanbod vertraagd. Duitsland en Frankrijk bleven constant. Oost-Europa heeft opnieuw een kwartaal met een sterke groei doorstaan. In het bijzonder presteren Rusland en Oekraïne erg goed.

De omzet in Azië groeide met 6.1% in het derde kwartaal. De groei in de energie en infrastructuur sector bleven sterk. De groei in de rest van de wereld was 13.7%. Deze regio blijft als geheel goed presteren.

Outlook

Schneider Electric verwacht in het volledige jaar een organische groei van rond de 8% en houdt de koers aan van een 15% EBITA marge target.

In 2008 zullen de volledige jaarresultaten reflecteren op de volgende factoren:

● Het volume-effect van de verkoop zal een gunstige invloed hebben.

● De verkoopprijzen zullen de hoge grondstofkosten compenseren

● Veranderingen in de bedrijfsmix zullen een negatieve invloed hebben op de bruto marge

● De groep zal continu proberen om aanwinsten te realiseren in de industriële productiviteit

● De stijging in de middelen van de helpfunctie zal gematigd zijn.

Analisten

De laatste adviezen die zijn afgegeven zijn vrij divers. Van de laatste 6 adviezen zijn er 3 koop- en 2 houdadviezen afgegeven. Het laatste advies werd gegeven door Oddo Securities en dat was een verkoopadvies. In totaal hebben er 23 analisten een advies afgegeven waarvan er 14 koop-, 6 houd- en 3 verkoopadviezen. Het aandeel heeft hierdoor een redelijke consensus en een rating van 3.5 ster van de 5.

Fundamentals

De winst per aandeel laat een stijgende trend zien vanaf 2004 tot en met 2008. De koers-winstverhouding is vanaf 2005 gaan dalen tot en met 2008. Het uit te betalen dividend is vanaf 2004 gestegen tot en met de verwachting van 2009. Het dividendrendement blijft over de jaren heen vrij constant. Terwijl er een grote sprong wordt gemaakt in het dividendrendement in 2008, dit komt omdat het dividend stijgt en de koers naar beneden is gegaan.

De slotkoers van het aandeel stond gister op 44.14 euro, terwijl de analisten een gemiddeld koersdoel van 76.44 euro afgeven. Dit zou een outperformance geven van 73.18%.

Financiële informatie

In het derde kwartaal heeft Schneider Electric een omzet bereikt van 4,562 miljoen euro, wat een organische groei van 6.9% weergeeft. Overnames leverden een omzetgroei op van netto 97 miljoen, ofwel 2.2%. Dit omvatte hoofdzakelijk Pelco voor 91 miljoen euro. Het valuta-effect was beduidend negatief met -204 miljoen (-5.0%), wat hoofdzakelijk lag aan de waardevermindering van de dollar ten opzichte van de euro.

Op basis van huidige structuur en wisselkoersbasis zou de verkoop gestegen zijn met 4.1%(6.9+2.2-5.0). De splitsing van de verkoop op geografisch niveau ziet er als volgt uit.

Jean-Pascal Tricoire, President en CEO

Jean-Pascal Tricoire, President and CEO, comments: “Schneider Electric generated solid organic growth in the third quarter. In the current uncertain environment, we believe that our full year 2008 organic growth will be around 8%. We are on track to reach our target of a minimum 15.0% EBITA margin. Looking ahead, we are confident in our strength and ability to steer the company through this changed economic environment. Our near-term focus is clearly to accelerate the optimization of our cost structure and prepare the launch of our new company program for the 2009-2011 period”.

Groei per regio

In Europa is de omzet in het derde kwartaal gestegen met 9.1% vergeleken met dezelfde periode in 2007. In West-Europa, Verenigd Koninkrijk en Spanje waren door de daling van woonaanbod vertraagd. Duitsland en Frankrijk bleven constant. Oost-Europa heeft opnieuw een kwartaal met een sterke groei doorstaan. In het bijzonder presteren Rusland en Oekraïne erg goed.

De omzet in Azië groeide met 6.1% in het derde kwartaal. De groei in de energie en infrastructuur sector bleven sterk. De groei in de rest van de wereld was 13.7%. Deze regio blijft als geheel goed presteren.

Outlook

Schneider Electric verwacht in het volledige jaar een organische groei van rond de 8% en houdt de koers aan van een 15% EBITA marge target.

In 2008 zullen de volledige jaarresultaten reflecteren op de volgende factoren:

● Het volume-effect van de verkoop zal een gunstige invloed hebben.

● De verkoopprijzen zullen de hoge grondstofkosten compenseren

● Veranderingen in de bedrijfsmix zullen een negatieve invloed hebben op de bruto marge

● De groep zal continu proberen om aanwinsten te realiseren in de industriële productiviteit

● De stijging in de middelen van de helpfunctie zal gematigd zijn.

Analisten

De laatste adviezen die zijn afgegeven zijn vrij divers. Van de laatste 6 adviezen zijn er 3 koop- en 2 houdadviezen afgegeven. Het laatste advies werd gegeven door Oddo Securities en dat was een verkoopadvies. In totaal hebben er 23 analisten een advies afgegeven waarvan er 14 koop-, 6 houd- en 3 verkoopadviezen. Het aandeel heeft hierdoor een redelijke consensus en een rating van 3.5 ster van de 5.

Fundamentals

De winst per aandeel laat een stijgende trend zien vanaf 2004 tot en met 2008. De koers-winstverhouding is vanaf 2005 gaan dalen tot en met 2008. Het uit te betalen dividend is vanaf 2004 gestegen tot en met de verwachting van 2009. Het dividendrendement blijft over de jaren heen vrij constant. Terwijl er een grote sprong wordt gemaakt in het dividendrendement in 2008, dit komt omdat het dividend stijgt en de koers naar beneden is gegaan.

De slotkoers van het aandeel stond gister op 44.14 euro, terwijl de analisten een gemiddeld koersdoel van 76.44 euro afgeven. Dit zou een outperformance geven van 73.18%.