Goede perspectieven Qualcomm ondanks clash met Apple

Qualcomm staat door een conflict met Apple op het punt om een fors deel van haar omzetten te verliezen. Diverse analisten stellen echter dat Qualcomm vanwege haar gediversifieerde omzetstromen zeker wel goed kan incasseren. Eerder deze maand verhoogde effectenhuis Susquehanna haar koersdoel voor de chipproducent van 61 naar 67 dollar. De analisten stellen dat Qualcomm ’s jointventures met het Chinse JAC Capital, Wise Road Capital en Leadcore Technology veel potentieel bieden voor de emerging markets.

Daarnaast zou haar laatste product Snapdragon veel potentie hebben. Deze producten worden nu in de Samsung Galaxy 8 en Sony’s Xperia XZ telefoons gebruikt. Daarnaast investeert Qualcomm veel in ‘internet of things’ en mobiele sectoren.

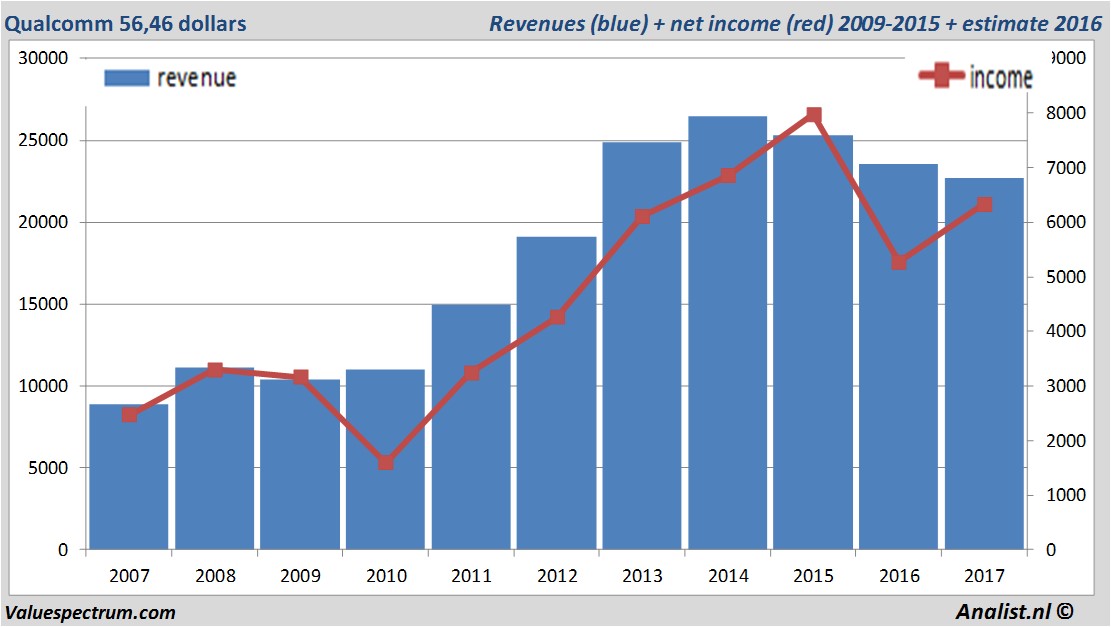

De omzet van Qualcomm over dit jaar komt uit op 22,7 miljard dollar. Zo blijkt uit gemiddelde verwachting van de analisten. Dit is vrij beperkt minder dan de omzet over 2016 toen de omzet 23,55 miljard dollar bedroeg.

Historische omzetten en resultaten Qualcomm in beeld plus taxaties 2017

De analisten rekenen voor 2017 op een recordnettowinst van 6,39 miljard dollar. Over dit jaar komt het bedrijf volgens het gros van de analisten uit op een winst per aandeel van 4,24 dollar. De koers-winst-verhouding ligt hiermee op 13,25.

Fors dividend Qualcomm

Over dit jaar ligt de verwachting van het dividend op 2,16 dollar. Qualcomm 's dividendrendement ligt dus op 3,85 procent. Het doorsnee dividendrendement van de telecommunicatiesector ligt op een nihile 0,78 procent.Recente koersdoelen rond de 68 dollar

JP Morgan, Canacord Adams en Morgan Stanley gaven onlangs taxaties voor het aandeel. Op basis van het huidige aantal uitstaande aandelen bedraagt de marktkapitalisatie van Qualcomm ' momenteel circa 85,59 miljard dollar. Het aandeel sloot woensdag op 56,16 dollar.Historische koersen Qualcomm voorbije 10 jaar

Analist.nl Nieuwsdienst: +31 084-0032-842

nieuws@analist.nl

Copyright analist.nl B.V.

All rights reserved. Any redistribution, duplication or archiving prohibited. Analist.nl doesn't warrant the accuracy of any News Content provided and shall not be liable for any errors, inaccuracies or for any actions taken in reliance thereon.